Bộ Xây dựng đề xuất nhiều chính sách phát triển nhà ở giá phù hợp

Dự thảo Luật Nhà ở (sửa đổi) đã đề xuất nhiều chính sách nhằm thúc đẩy phát triển nhà ở cho thuê, từ tạo quỹ đất, ưu đãi tín dụng đến khuyến khích doanh nghiệp đầu tư dài hạn.

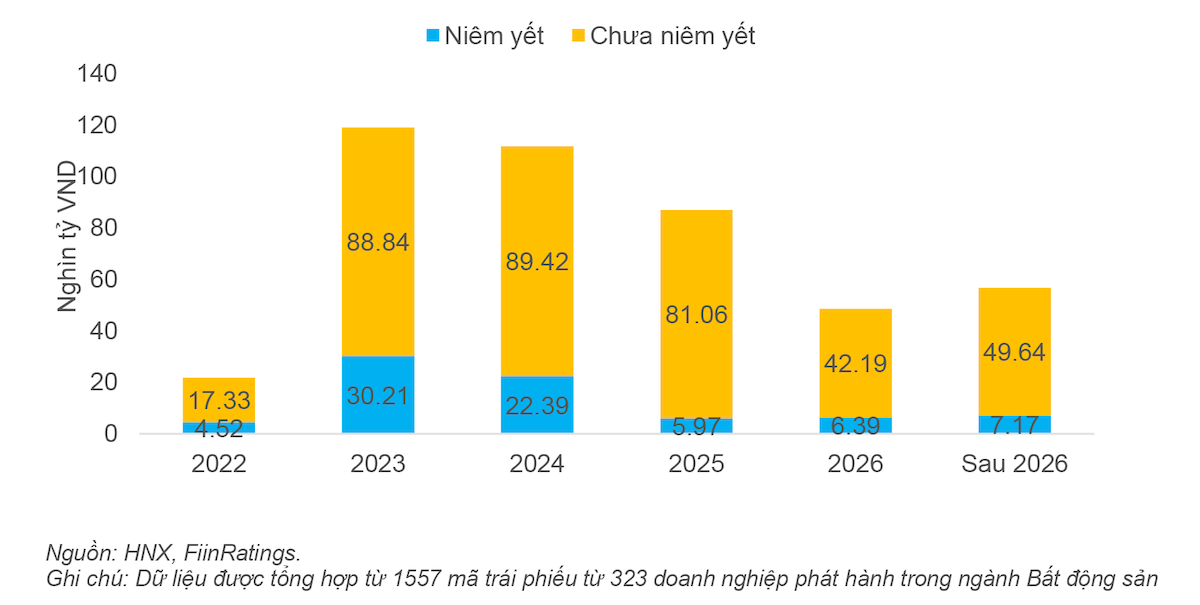

Áp lực trả nợ trái phiếu đáo hạn

Mặc dù tích cực mua lại trái phiếu đã phát hành sau khi xảy ra sự kiện liên quan đến tập đoàn Tân Hoàng Minh và Vạn Thịnh Phát nhưng áp lực trả nợ trái phiếu đáo hạn đối với nhiều doanh nghiệp bất động sản trong hai năm tới vẫn duy trì đáng kể.

Theo công ty tư vấn FiinGroup, tính đến hết tháng 10 vừa qua, giá trị trái phiếu bất động sản đang lưu hành đạt 445 nghìn tỷ đồng, chiếm gần một nửa tổng giá trị trái phiếu của các tổ chức doanh nghiệp phi tài chính. Hoạt động mua lại trước hạn trái phiếu giúp giảm đáng kể áp lực cho doanh nghiệp khi trong một tháng rưỡi cuối cùng của năm nay sẽ phải thanh toán gần 22 nghìn tỷ đồng trái phiếu bất động sản đáo hạn.

Tuy nhiên, khả năng thanh toán trái phiếu đáo hạn trong hai năm tới là một dấu hỏi rất lớn khi FiinGroup ước tính tổng giá trị trái phiếu đáo hạn năm 2023 lên tới 119 nghìn tỷ đồng và năm tiếp theo là 112 nghìn tỷ đồng.

Mặc dù việc mua lại một phần trái phiếu trước hạn giúp doanh nghiệp không phải trả chi phí lãi vay khá cao, đồng thời cải thiện các chỉ tiêu tài chính, nhưng mặt khác lại khiến dòng tiền cạn kiệt, từ đó ảnh hưởng đến hoạt động đầu tư và kinh doanh trong bối cảnh các kênh dẫn vốn đều bế tắc.

.jpg)

Những bất ổn về tình hình kinh tế vĩ mô thời gian qua đã gây nên những ảnh hưởng tiêu cực với thị trường bất động sản.

Dưới góc nhìn của Chủ tịch HĐQT BHS Group Nguyễn Thọ Tuyển, thị trường bất động sản và tài chính - tiền tệ biến động quá nhanh thời gian gần đây khiến doanh nghiệp bất động sản không xoay xở kịp. Nguồn vốn từ phát hành cổ phiếu tăng vốn cũng không còn khả thi khi thị trường chứng khoán sụt giảm mạnh, giá cổ phiếu giảm sâu và nhiều doanh nghiệp đã buộc phải huỷ phương án phát hành.

Trong khi đó, mặc dù Nghị định 65 vẫn cho phép phát hành trái phiếu để đảo nợ nhưng điều kiện phát hành không còn dễ dàng như trước đây. Bên cạnh đó, niềm tin của nhà đầu tư trái phiếu đã suy giảm nghiêm trọng sau sự kiện Tân Hoàng Minh và Vạn Thịnh Phát, nên trái phiếu bất động sản mất sức hấp dẫn, chưa kể muốn phát hành thì doanh nghiệp phải nâng lãi suất nên rất cao.

Tình hình kinh doanh bất động sản cũng xuống dốc khi giao dịch gần như đóng băng những tháng gần đây, khiến cho doanh thu sụt giảm mạnh. Ngoài ra, nhiều doanh nghiệp bất động sản cũng bế tắc về nguồn cung do dự án vướng thủ tục pháp lý dính đến đất công, cách tính tiền sử dụng đất hoặc ở những địa phương có lãnh đạo bị khởi tố vì sai phạm liên quan đến đất đai.

Nguồn vốn bế tắc trong khi doanh thu sụt giảm đặt ra áp lực rất lớn cho doanh nghiệp bất động sản nào phải thanh toán trái phiếu đáo hạn trong hai năm tới.

Phân kỳ giá trị đáo hạn của trái phiếu của các doanh nghiệp bất động sản

Một vài doanh nghiệp buộc phải chủ động lên các phương án xử lý đối với các trái phiếu đến hạn bởi khả năng thanh khoản tạm thời đóng băng nếu càng kéo dài thì các doanh nghiệp có nguy cơ không chịu đựng được nữa và lại bắt đầu cho một cuộc khủng hoảng mới.

Theo khuyến nghị của Bộ Tài chính, trường hợp doanh nghiệp phát hành có khó khăn về tình hình tài chính thì phải chủ động xây dựng phương án trả nợ cụ thể và làm việc thống nhất với các nhà đầu tư như: cơ cấu lại nợ, đàm phán hoán đổi trái phiếu, xử lý tài sản đảm bảo, thỏa thuận thanh toán gốc, lãi trái phiếu bằng tài sản khác của doanh nghiệp, trường hợp không thỏa thuận được sẽ xử lý theo quyết định của tòa án.