Giá xăng dầu đồng loạt giảm từ 15h chiều nay

Liên Bộ Công Thương - Tài chính vừa điều chỉnh giá bán lẻ xăng dầu. Theo đó, từ 15h ngày 6/8, giá xăng E5 RON92 giảm 660 đồng/lít còn E10 RON95-III giảm 535 đồng/lít.

Sáng 13/5, tiếp tục phiên họp thứ 23, Ủy ban Thường vụ Quốc hội cho ý kiến dự thảo Nghị quyết về việc giảm thuế GTGT.

Trước đó, trình bày tóm tắt dự án Nghị quyết của Quốc hội về giảm thuế GTGT do Bộ trưởng Tài chính Hồ Đức Phớc nêu rõ, năm 2023 Chính phủ đề xuất giảm 2% mức thuế suất thuế GTGT đối với tất cả các hàng hóa, dịch vụ thuộc đối tượng áp dụng thuế suất 10% (còn 8%); giảm 20% mức tỷ lệ % để tính thuế GTGT đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) khi thực hiện xuất hóa đơn đối với tất cả các hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT 10%.

Việc giảm thuế giá trị gia tăng sẽ góp phần giảm giá thành hàng hóa, dịch vụ, từ đó thúc đẩy sản xuất kinh doanh và tạo thêm công ăn việc làm cho người lao động, góp phần ổn định kinh tế vĩ mô và phục hồi kinh tế trong năm 2023 và người dân là đối tượng sẽ được hưởng lợi trực tiếp của chính sách này.

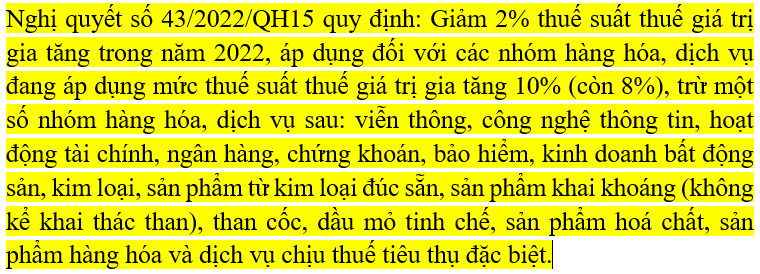

Trình bày báo cáo thẩm tra về dự thảo Nghị quyết về GTGT, Phó Chủ nhiệm Ủy ban Tài chính, Ngân sách Nguyễn Vân Chi cho biết, so với Nghị quyết số 43/2022/QH15, dự thảo của Chính phủ đã mở rộng phạm vi giảm thuế GTGT 2% để áp dụng cả đối với các sản phẩm hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt và các lĩnh vực khác như ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, khai khoáng, viễn thông, công nghệ thông tin…

%20Nguy%E1%BB%85n%20V%C3%A2n%20Chi.jpg)

Tuy nhiên, theo Phó Chủ nhiệm Ủy ban Tài chính, Ngân sách hồ sơ trình của Chính phủ không giải trình rõ lý do đề xuất mở rộng phạm vi áp dụng đối với một số ngành, lĩnh vực lớn.

Theo cơ qụan thẩm tra, trong hoàn cảnh khó khăn vì dịch bệnh Covid-19 vào đầu năm 2022 khi ban hành Nghị quyết số 43/2022/QH15, Quốc hội đã cân nhắc và loại trừ một số lĩnh vực không thật sự cần thiết ra khỏi diện áp dụng giảm thuế GTGT. Vào thời điểm hiện nay, dự kiến thu ngân sách nhà nước năm 2023 sẽ còn gặp nhiều khó khăn. Vì vậy, đa số ý kiến trong Thường trực Ủy ban thẩm tra không đồng tình với việc mở rộng phạm vi áp dụng và đề nghị chỉ nên tiếp tục giảm thuế GTGT với phạm vi như đã thực hiện trong năm 2022 theo Nghị quyết số 43/2022/QH15.

Cho ý kiến thảo luận, Chủ tịch Quốc hội Vương Đình Huệ bày tỏ đồng tình với chủ trương giảm thuế GTGT, song đề nghị phạm vi áp dụng như Nghị quyết 43/2022/QH15 bởi các nội dung của Nghị quyết đã đánh giá tính toán kỹ lưỡng, tư duy giảm để kích cầu để tăng thu là đúng đắn.

Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho biết sẽ tiếp thu ý kiến của Ủy ban Thường vụ Quốc hội, hoàn hiện hồ sơ trình Quốc hội tại kỳ họp thứ 5 tới.

Kết luận phiên thảo luận, Phó chủ tịch Quốc hội Nguyễn Đức Hải nêu rõ, Ủy ban Thường vụ Quốc hội nhất trí trình Quốc hội dự thảo Nghị quyết về việc giảm thuế GTGT, nhưng chỉ với phạm vi như đã thực hiện trong năm 2022 theo Nghị quyết số 43/2022/QH15, thời gian áp dụng từ 1/7/2023 đến hết 31/12/2023, đồng thời đề nghị cơ quan soạn thảo tiếp tục hoàn thiện hồ sơ, Ủy ban Kinh tế tiến hành thẩm tra để trình Quốc hội nội dung này tại Kỳ họp tới.